「経営規模等評価申請書」の記載例

| 項番 | 概要 |

|

申 請 者 |

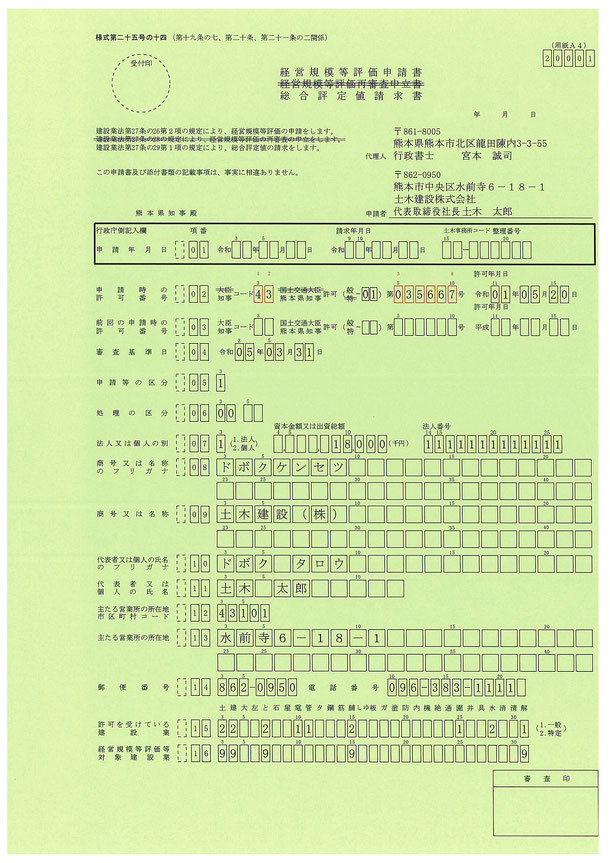

申請する年月日、申請者名、住所を記入して下さい。申請者名、住所はゴム印でかまいません。(実印の押印は不要です。)なお、行政書士法第1条の3第1号の規定に基づく代理申請を行う場合は、行政書士名を併記し、委任状の写しを経営事項審査添付書類に添付して下さい。 |

| 01 | 記入の必要はありません。 |

| 02 | カッコの中の「般」・「特」の文字は、一般建設業、特定建設業に応じて、不要の文字を消し、枠の中に現在受けている許可番号を記入して下さい。(2以上の建設業の許可を受けている場合で許可を受けた年月日が複数あるときは、そのうち最も古いものについて記入して下さい。)また、許可番号の枠には、許可番号を右詰で記入して下さい。 |

| 03 | この項目は、前回申請したときとは許可番号が変わっている場合のみ記入して下さい。許可の更新で年号だけ変わっている場合は、記入の必要はありません。大臣から知事への許可換えや、許可切れなどで、5桁の許可番号が変わっている場合のみ記入して下さい。なお、大臣許可業者のコードは00、知事許可業者のコードは43です。 |

| 04 | この項目には、経営事項審査を申請する日の直前の事業年度終了の日を記入して下さい。 |

| 05 | 通常(総合評定値(P点)を請求する場合)は「1」を記入して下さい。 |

|

06 |

左側のカラムは、通常の決算の場合は「00」、決算期を変更した場合は「02」、新規設立で最初の決算後に申請する場合は「03」、新規設立で最初の決算前に申請する場合は「04」を記入して下さい。右側のカラムは、通常は空欄、特殊な決算等(合併、分割、営業譲渡、民事再生手続中など)の場合に記入して下さい。 |

|

07 |

法人・個人の区分の枠内には、法人であれば「1」、個人であれば「2」を記入して下さい。法人の場合で、株式会社の場合には資本金額を、それ以外の場合には、出資総額を記入して下さい。個人の場合には、記入しないでください。法人の場合のみ、13桁の法人番号を記入して下さい。 |

|

08 |

商号又は名称のフリガナをカタカナで記入して下さい。濁点「゛」や半濁点「゜」は、たとえば「ギ」や「パ」のように1文字として記入して下さい。なお、フリガナは文字と数字だけとし、商号に「・」や「-」、「.」などの記号が含まれる場合も、これらの文字は記入しないで下さい。 また、法人の種類を表す略号のフリガナ((カブ)、(ユウ)など)は記入不要です。 |

|

09 |

商号又は名称を記入して下さい。なお、法人の場合は、法人の種類を表す次の略号を、商号又は名称の前又は後に記入して下さい。商号に「・」や「-」、「.」などの記号が含まれる場合は、これらの文字は1文字として記入して下さい。(カッコも一文字としてください。) 株式会社=(株)、特例有限会社=(有)、合資会社=(資)、合名会社=(名)、合同会社=(合)、協同組合=(同)、協業組合=(業)、企業組合=(企)

|

| 10 | カタカナで姓と名の間に1カラム空けて記入して下さい。濁点「゛」や半濁点「゜」文字については、たとえば「ギ」又は「パ」にように1文字として記入して下さい。 |

| 11 | 申請者が法人の場合はその代表者の氏名を、個人の場合は本人の氏名を、それぞれ姓と名の間に1カラム空けて記入して下さい。 |

| 12 | 所定の通り、記入して下さい。 |

| 13 | 市区町村名の後に続く住所を記入して下さい。「丁目」、「番」及び「号」については、-(ハイフン)を用いて、記載例のように記入して下さい。 |

| 14 | 主たる営業所の郵便番号及び電話番号を記入して下さい。電話番号については、市外局番、局番及び番号をそれぞれー(ハイフン)で区切り、記載例のように左詰めで記入して下さい。 |

| 15 | この欄には、現在一般建設業の許可を受けている業種に「1」、特定建設業の許可を受けている業種に「2」を記入して下さい。 |

| 16 | 経営事項審査を受けようとする業種の枠内に「9」と記入して下さい。経営事項審査は、許可を持っている業種全てについて受審する必要はありません。ただし、公共工事の受注を希望する(=指名願を提出する)業種については必ず受審して下さい。 |

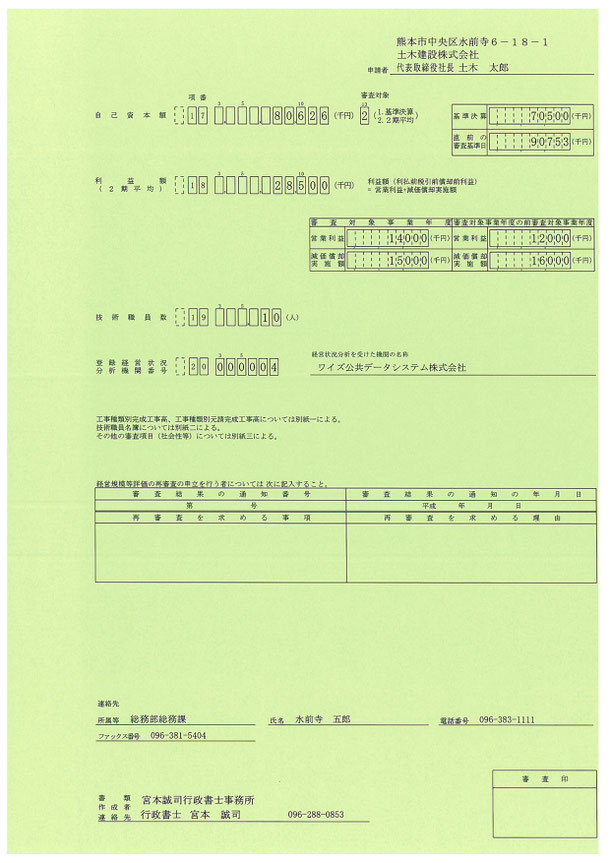

| 項番 | 概要 |

| 17 |

審査基準日の決算(基準決算)における自己資本の額と、基準決算及び基準決算の前期決算の自己資本の額の平均の額(2期平均)のどちらかを選び、その数字を記入して下さい。金額は、千円単位(千円未満の端数切り捨て)で記入して下さい。また、右の枠内に、どちらを選択したかによって、基準決算であれば「1」、2期平均であれば「2」と記入して下さい。自己資本の額は、変更届出書(事業年度終了)に添付した財務諸表の貸借対照表<純資産の部>「純資産合計」の額を記入して下さい。また、自己資本の額は、経営状況分析結果通知書の自己資本の数値と突合して下さい。 自己資本の額に2期平均を選択した場合は、基準決算の自己資本の額を上の枠内に、基準決算の前期決算の自己資本の額を下の枠内に千円単位(千円未満端数切り捨て)で記入して下さい。基準決算を選択した場合は記入不要です。 |

| 18 |

この枠内には、審査対象事業年度における利益額及び前審査対象事業年度の利益額の平均の額を、千円単位(千円未満の端数切り捨て)で記入して下さい。下の枠内には、審査対象事業年度及び審査対象事業年度の前審査対象事業年度における営業利益の額及び減価償却実施額をそれぞれ記入して下さい。営業利益は、変更届出書(事業年度終了)に添付した財務諸表の損益計算書「営業利益(営業損失)」の額を記入して下さい。減価償却実施額は、未成工事支出金に係る減価償却費、販売費及び一般管理費に係る減価償却費、完成工事原価に係る減価償却費、兼業事業売上原価に係る減価償却費その他減価償却費として計上した額を記入して下さい。 ※営業利益及び減価償却実施額は、一部の登録経営状況分析機関を除いて、経営状況分析結果通知書に参考値として記載されています。 |

| 19 | この枠内には、審査基準日における技術職員の数を記入して下さい。ここに書かれた数字は、別紙二に記載の技術職員の人数の合計と一致します。 |

| 20 | 経営状況分析を受けた登録経営状況分析機関の登録番号を記入して下さい。記載例のように、空カラムには「0」を記入して下さい。 |

| 連絡先 | 申請内容についてご連絡することがありますので、「連絡先」の欄には、申請者のなかで申請の内容に係る質問に応答できる方の名前を記入して下さい。日中連絡が取れる番号の記入をお願いします。(携帯番号の併記も可)行政書士が作成した場合には、記入例のように、欄外に行政書士の名前・連絡先を併せて記入して下さい。(法律により、官公署に提出する書類その他権利義務又は事実証明に関する書類を作成することができるのは、行政書士登録を行っている行政書士のみとなっています。) |